Plan dépargne et de placement périodique - Plan Investissement

Le Plan d’épargne et de placement périodique (PEPP) est un outil qui vous permet de mettre des sommes d’argent de côté sur une base régulière.

Pour vos projets à court et à moyen termes, les solutions Le Planificateur peuvent vous aider à atteindre vos objectifs d’épargne.

Pour vos projets à long terme, le Plan Investissement (PPA – Programme de Prélèvements Automatiques) peut être le plus adapté.

Le plan investissement (PPA)

Le Plan Investissement est un plan flexible qui vous aide à atteindre vos objectifs d’épargne en fonds communs de placement. Son fonctionnement est simple: vous souscrivez à un programme de prélèvements automatiques afin qu'une somme d’argent soit débitée de votre compte et investie en fonds communs de placement, selon la fréquence que vous aurez déterminée. Votre Plan Investissement peut être modifié en tout temps selon vos besoins.

| CARACTÉRISTIQUES2 | |

|---|---|

| Placements admissibles | Fonds communs de placement1 |

| Admissible aux régimes enregistrés (REER, CÉLI) | Oui |

| Montant minimal | 25 $ par semaine 50 $ par mois |

| Fréquence des versements | Hebdomadaire Aux deux semaines Bimensuel 1 et 15 du mois Mensuel |

| Modifications permises | Fréquence des versements Montants versés Annulation des prélèvements |

Les avantages

Facilité: Il est plus simple de mettre des petites sommes de côté régulièrement qu’un gros montant ponctuellement. De plus, comme vos versements se font de manière automatique, votre épargne croît sans même que vous y pensiez.

Flexibilité: Le Plan Investissement vous offre une grande souplesse. À vous de choisir le montant des versements et leur fréquence. Vous pouvez modifier ces choix ou annuler votre participation au programme en tout temps.

Efficacité: En investissant de façon périodique dans des fonds communs de placement, vous réduisez le coût d’acquisition moyen de vos parts. En effet, vous achetez davantage de parts lorsque les prix sont à la baisse et vous en achetez moins lorsque les prix sont à la hausse. À long terme, cette stratégie peut représenter des coûts moyens inférieurs à une seule contribution annuelle.

| AVANTAGES D’UN ACHAT PÉRIODIQUE : - coûts moyen d’achat + de nombre de parts achetées : |

||

|---|---|---|

| achats périodiques (1/mois) |

achat unique (1 en janvier) |

|

| Investissement total | 1 800 $ | 1 800 $ |

| Coût moyen d’achat | 10,56 $ | 12,00 $ |

| Nombre de parts achetées | 170,36 | 150,00 |

| Valeur au marché totale | 2 385,04 $ | 2 100,00 $ |

| Nombre de parts achetées | écart de 285,04 $ | |

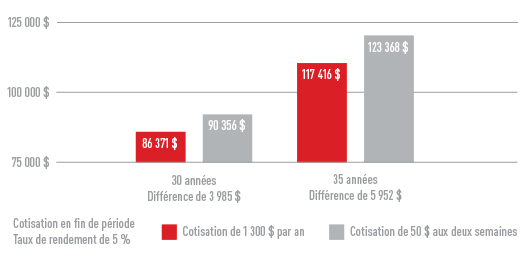

Dans le cas des placements en prévision de la retraite, l’épargne méthodique permet d’accumuler des revenus à l’abri de l’impôt à chaque mois. Le graphique suivant démontre qu’il est préférable de cotiser à son REER un peu chaque mois plutôt qu’une seule fois en fin d’année. Par exemple, un investisseur qui aurait débuté ses cotisations à 25 ans bénéficierait de 5 952 $ de plus pour prendre sa retraite à 60 ans.

| IMPACT D'UNE COTISATION AUX DEUX SEMAINES PAR RAPPORT À UNE COTISATION ANNUELLE3 |

|---|

|

En résumé

Ce produit de placement vous convient si :

- Vous souhaitez adopter de bonnes habitudes d’épargne;

- Vous cherchez à épargner dans le but de réaliser un projet particulier à long terme;

- Vous recherchez des solutions vous permettant d'épargner de façon simple et efficace;

- Vous souhaitez minimiser l'impact des fluctuations du marché sur votre portefeuille de fonds communs de placement.

Ce produit de placement ne vous convient pas si :

- Vous ne disposez pas d'un revenu régulier vous permettant d'effectuer des versements à des dates fixes.

*Marque de commerce de Visa Int., utilisée sous license.

Notes juridiques

Les comptes existants sont offerts par la Banque Laurentienne du Canada (Banque Laurentienne) ou BLC Services Financiers inc. (BLCSF). BLCSF est une filiale de la Banque Laurentienne et une personne morale distincte de la Banque Laurentienne, de B2B Trustco, et de tout autre émetteur ou compagnie de fonds communs de placement dont elle distribue les produits. Tout nouveau compte d’investissement ouvert doit être un compte BLCSF. Le conseiller de la Banque Laurentienne est également un représentant inscrit en épargne collective de BLCSF. Ainsi, la responsabilité de BLCSF est limitée aux agissements des représentants dans le cadre de leurs fonctions auprès de BLCSF.

1. Un placement dans un fonds peut donner lieu à des commissions de vente et de maintien, des frais de gestion et autres frais. Veuillez lire le(s) prospectus simplifié(s) avant de faire un placement. Les fonds communs de placement ne sont pas garantis, leur valeur fluctue souvent, et le rendement passé n'est pas indicatif du rendement futur. Distribué par BLC Services Financiers, une filiale de la Banque Laurentienne.

2. Des frais d’administration peuvent s’appliquer mais aucun frais n’est applicable à un portefeuille de 25 000 $ et plus ou constitué uniquement de certificats de placement garanti.

3. Exemple fictif donné à tire indicatif, basé sur un investissement dans des fonds communs de placement.